法人を設立する前に知っておくべき10のポイントについて、わかりやすくまとめてみます。まず、経費の計上についてですが、法人設立前にかかった費用も忘れずに計上できます。設立の準備中にかかった交通費や交際費などのレシートや領収書をしっかり保存しておきましょう。設立後の経費だけでなく、準備期間中の支出も経費として認められるので、事前の支出を見逃さないようにしましょう。

次に、銀行口座の選定です。銀行を選ぶ際には注意が必要です。大手メガバンクは中小企業への融資が厳しいことが多いので、信用金庫や地方銀行を選ぶのがおすすめです。銀行との関係は今後の資金繰りに大きく影響するため、資金調達の可能性を考えて慎重に選びましょう。

法人の登記場所も大切です。バーチャルオフィスでの登記は一見便利に見えますが、銀行からの融資が難しくなる可能性があります。銀行によっては、実態のない会社には融資をしない場合もあるため、注意が必要です。自宅を会社の住所にすることも検討し、信頼できる住所で登記することで銀行との関係を築くことが重要です。

続いて、資本金の設定です。資本金は少なくとも300万円程度にしておくのが良いでしょう。1円での設立は法的には可能ですが、実際の運営に必要な費用を賄うことは難しいため、あまり現実的ではありません。また、銀行からの融資を受けやすくするためにも、適切な金額の資本金を設定することが重要です。ただし、資本金が1000万円以上になると消費税の免税を受けられなくなるので、この点にも気をつける必要があります。

個人事業との関係についても考慮しましょう。法人化する際に個人事業を廃業せずに残しておくことが推奨されます。個人事業を続けることで所得を分散でき、社会保険料の節約につながる可能性があります。法人と個人事業を併用することで、経営の幅が広がり、より柔軟な経営が実現できるでしょう。

また、小規模企業共済は節税効果の高い制度として役立ちます。これは役員や個人事業主のための退職金積立制度で、社員数が少ないうちに加入しておくことがポイントです。設立時に加入することで、将来的に節税を図ることができるので、加入条件をしっかり確認しておきましょう。

決算月の設定も忘れてはいけません。決算月を設定する際には、売上が低い月を選ぶのが賢明です。売上が高い月を決算月にしてしまうと、税金対策が難しくなってしまいます。業種によって最適な決算月は異なるため、自社のビジネスに合わせて慎重に決めましょう。また、必要に応じて変更も可能です。

法人設立後には、税理士の選定も重要になります。法人の場合、税理士をつけるのはほぼ必須です。信頼できる経営者からの紹介などで、適切な税理士を選ぶようにしましょう。また、会社が成長していく中で税理士を見直すことも必要です。適切な税理士と連携することで、経営の効率が上がり、スムーズな運営が可能になります。

役員報酬の設定も慎重に行う必要があります。役員報酬は設立から3ヶ月以内に決める必要があり、1度設定すると基本的にその額が継続されます。特に、900万円以上の報酬にすると税率が高くなるため、最初に設定する額をよく検討しましょう。報酬には日割り計算がないので、計画的な設定が求められます。

最後に、共同経営のリスクについてです。友人同士での共同経営は意見の対立が起きやすく、リスクがあります。資本金の過半数を出資することで決定権を持てるようにしておくと安心です。共同経営は結婚よりも別れる可能性が高いと言われるほどですので、慎重に考えましょう。それでは詳しく見ていきましょう。

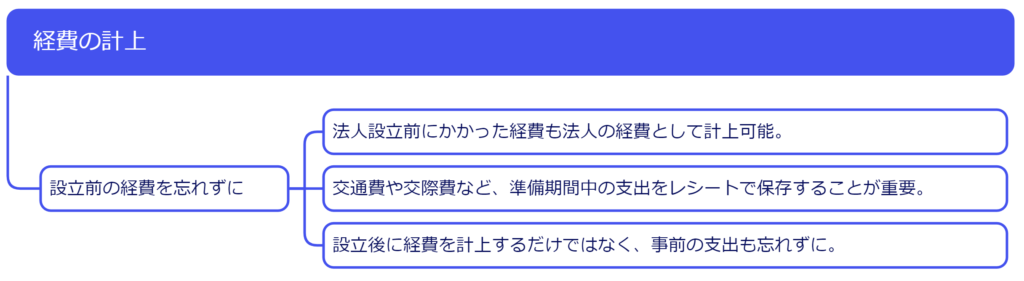

1. 経費の計上

- 設立前の経費を忘れずに:法人設立前にかかった経費も法人の経費として計上することが可能です。交通費や交際費など、準備期間中の支出のレシートや領収書はしっかり保存しておきましょう。設立後の経費だけでなく、事前の支出も忘れずに計上することが重要です。

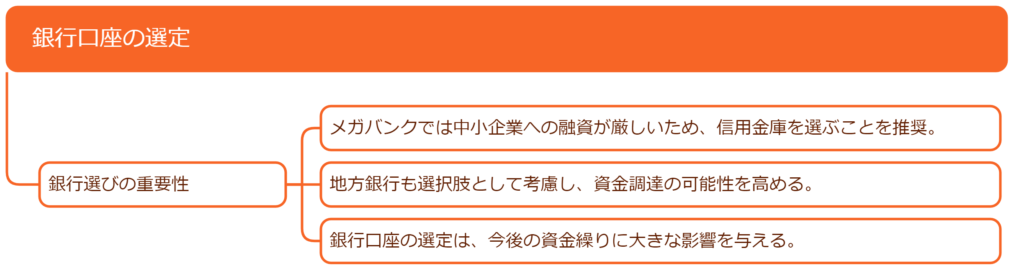

2. 銀行口座の選定

- 銀行選びの重要性:メガバンクでは中小企業への融資が厳しいため、信用金庫を選ぶことが推奨されます。地方銀行も選択肢として考慮し、資金調達の可能性を高めることが大切です。銀行口座の選び方が今後の資金繰りに大きく影響を与えるため、慎重に選びましょう。

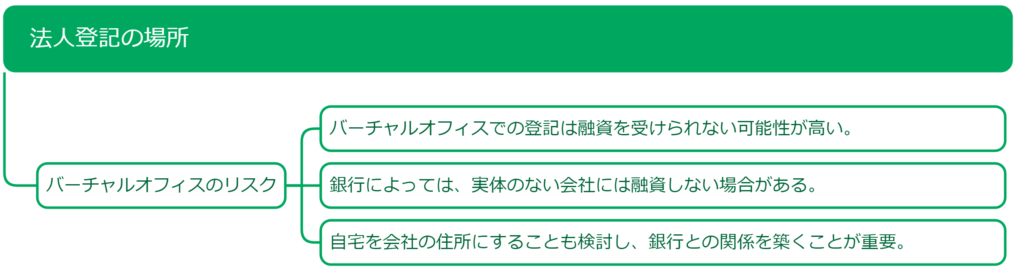

3. 法人登記の場所

- バーチャルオフィスのリスク:バーチャルオフィスで登記すると、融資を受けられない可能性が高くなります。銀行によっては、実体のない会社には融資をしない場合があります。自宅を会社の住所にすることも検討し、銀行との信頼関係を築くことが重要です。

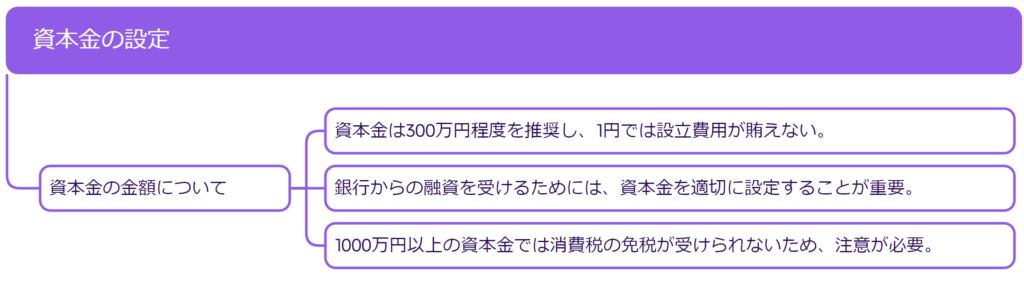

4. 資本金の設定

- 資本金の金額について:資本金は最低でも300万円程度が推奨されます。1円での設立は可能ですが、実際の運営に必要な費用を賄うことができません。また、銀行からの融資を受けるためには、資本金を適切な金額に設定することが重要です。なお、資本金が1000万円以上になると消費税の免税が受けられなくなるため、この点も注意が必要です。

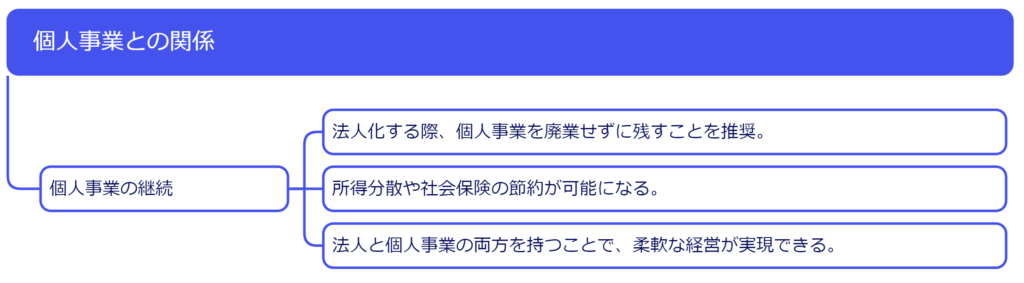

5. 個人事業との関係

- 個人事業の継続:法人化する際には、個人事業を廃業せずに残すことが推奨されます。個人事業を残すことで所得分散や社会保険の節約が可能になります。法人と個人事業を両方持つことで、経営の柔軟性が高まります。

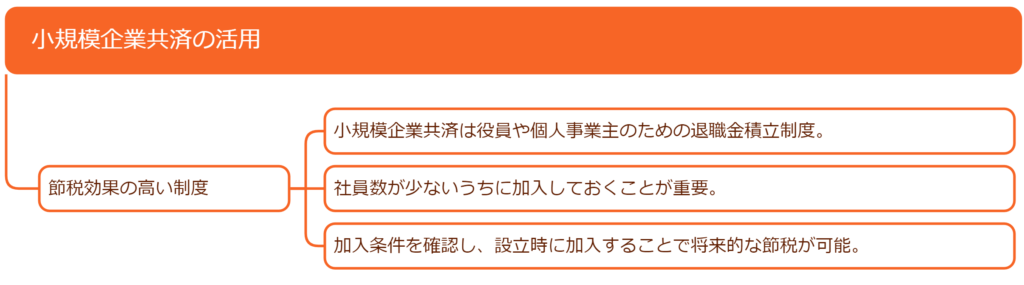

6. 小規模企業共済の活用

- 節税効果の高い制度:小規模企業共済は、役員や個人事業主のための退職金積立制度です。社員数が少ないうちに加入しておくことで、将来的な節税が可能になります。加入条件を確認し、設立時に加入しておくことが大切です。

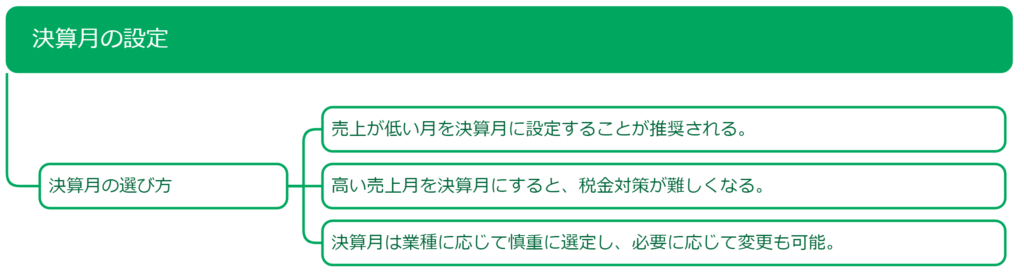

7. 決算月の設定

- 決算月の選び方:売上が低い月を決算月に設定することが推奨されます。売上が高い月を決算月にすると、税金対策が難しくなるためです。業種に応じて慎重に決算月を選定し、必要に応じて変更も可能です。

8. 税理士の選定

- 適切な税理士の選び方:法人には税理士をつけることがほぼ必須です。信頼できる経営者からの紹介を受けることが望ましいです。また、会社の成長に応じて税理士を見直すことも重要です。適切な税理士を選ぶことで、経営がスムーズに進みます。

9. 役員報酬の設定

- 役員報酬の決定基準:役員報酬は法人設立から3ヶ月以内に決定する必要があります。報酬を900万円以上に設定すると税率が高くなるため、注意が必要です。また、役員報酬には日割り計算がないため、最初に設定した額がそのまま継続します。しっかりと計画して設定しましょう。

10. 共同経営のリスク

- 共同経営の注意点:友人同士での共同経営は意見の対立が起こりやすく、慎重な判断が必要です。資本金の過半数を出資することで、経営における決定権を持つことが可能です。共同経営は結婚よりも別れる可能性が高いと言われるため、しっかりとリスクを考慮しておくべきです。

以上が、法人設立前に知っておくべき10のポイントです。これらの点を押さえておくことで、設立後の経営をスムーズに進めることができます。